さて前回の消費税の本音①に続き、より本質に迫っていきたいと思います。

前回のおさらいを簡単にさせていただきます。

消消費税は、日本では1989年に3%から導入され、1997年に5%、2014年に8%、2019年に10%と段階的に引き上げられてきました。そのたび、リーマンショックを超える経済ダメージを被り、長引く不況の一旦を担ってきました。

まず、消費税の納税者は事業者であり、課税対象の資産を取引した際に発生する、ということでした。

租税は憲法に則り、応能負担原則に基づく、即ち累進性を担保堅持しなければならない。

そして累進課税の代表は「所得税」や「法人税」であり、所得や利益に応じて累進的に課税される。

しかし、消費税はこの累進性は持たず、所得の低い(担税力の低い)納税者にほど所得に対する実質の負担が大きい「逆」累進性の性質を持つ。国会で、積極財政派の議員より、応能負担に基づかない憲法違反に相当する租税として何度も問題提起されている。

今回は、消費税は事業者に於ける第二法人税(粗利税)と呼ばれる、事業者に課され事業者が納税義務者である「直接税」なのに、なぜ間接税として説明し一般化しているのか、今回はこの本質を詳らかにしていきます。

是非最後まで読んで下さいね!

国税庁による「消費税はどんな仕組み?」

以下国税庁が公開している「消費税の仕組み」をまずはご覧ください。

8ページに渡る資料ですが、まず「1.基本的な仕組み」の[1]~[4](1~2P)をご覧下さい。

感の良い方は、言葉の選択に疑問を持たれたのではないでしょうか。

なぜ、直接とても大切なので、一つ一つ言葉明確にして、どういう意図がありどのような仕掛けが施されているのか見ていきます。

消費一般とは

原文:[1]消費税はどんな税?

消費税は、消費一般に広く公平に課税する間接税です。

とても大切な部分ので、注意深く見ていきます。

まず「消費一般」とは何でしょうか。何を指しているのでしょうか。

このように考えてみると言葉に詰まりませんか?

次の言葉は「広く公平に課税する」とあります。

「一般的な消費者」、ではなく「一般的な消費行動」を指していると感じませんか?

本来なら、「事業者が消費者(又は購入しようとする者)に対する資産(商品)の譲渡(購入)に課する税」など、明確な表現を選ぶと思いますが、なぜこのような抽象的でぼやけた説明をするのでしょうか。不思議ですよね。法律や条文ならまだしも、消費税法を解説するための資料でなぜ抽象的な表現をするのでしょうか。

実はここに明確な意思があると考えます。

前回のブログを思い出してください、消費税法には「消費者」は一切登場しませんでしたよね。

あくまで事業者同士に於ける資産の譲渡に課される税であり、納税者も同様に事業者、と条文で記されていました。そりゃ、消費税法に一度も出てこない消費者を登場させる訳にはいかない、そう思いませんか。

そして、一般的な「消費行動」に対する公平とは何でしょうか。

とりあえず、消費税の説明で消費行動に対する公平な云々は大きなお世話ですし、そもそもこのような説明は不要です。

租税に於ける「公平」とはこれまで述べている通り、「応能負担」を意味しています。

そして応能とは、「消費者の能力(所得・保有資産)」を指し、そして対象は個人(ヒト)であり決して「消費行動」ではありません。

要するに、冒頭の説明で既に「ズレ」ているのですよね。当然その後もその「ズレ」に基づき説明が続きます。

広く公平に課税

資料(上記PDF)の説明は従来通りの説明で「消費税とは、消費一般に広く公平に課税する間接税です。」と断言しています。国税庁がこのように説明しているので、一般論として消費税は「公平な税」として認識、そして教え伝えられています。

しかし、本当に「公平性」が担保されているのでしょうか?

そもそも租税は、憲法「第一四条及び第三十条」に基づき制定されています。この十四条が伝える公平性とは正しく前述でも触れた「応能負担原則」であり、国民一人一人の能力(所得)に応じて負担する考え方なのです。

とても重要なので繰り返しますが、日本国のあらゆる租税全てこの「応能負担原則」に基づき各種税制が制定されています。そして、制定されなければなりません。

私は、当記事の冒頭で消費税法は「憲法違反」とまで言及したのも、正しく「応能負担原則」に著しく反していると考えるからです。

少しわき道に逸れますが「応益負担(おうえきふたん)」と言う概念も存在します。一般的に市県民税や介護保険、上下水道や電気料金などですかね。応益負担も、応能負担の原則と対立する場面もありますが、決してそうあってはなりません。「応益負担」については後ほど改めて触れますが、公的な部分では必ず「応能負担の原則」が基礎としてあらねばならないからです。

日本国憲法より抜粋

第一四条

すべて国民は、法の下に平等であつて、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において、差別されない。第三十条

国民は、法律の定めるところにより、納税の義務を負ふ。

租税に於ける応能負担とは概ね、皆さんがよく耳にする「累進課税」を指します。

代表的な税目は「所得税」ですね。所得に応じて「段階的」に税負担率が上昇する仕組みで、高所得者ほど納税金額が高くなります(上限について問題を抱えていますが一先ず置いておきます)。

ここでのキーワードは「累進性」です。

話を戻しますが、消費税はこの「累進性」を持つ(埋め込まれた)税制なのでしょうか?

「高所得者は支出する金額は低所得者より大きいため、税を多く負担している」このような意見を見聞きする機会が多いのですが、確かに累進性だけに目を向ければその通りだと思います。

しかし、所得税に於ける累進性は「所得」に対するもの、一方で消費税は生きていく上で最低限必要な支出、水道光熱費を初め、食品、衣服など、非課税世帯(所得税、住民税)にも消費税の負担を余儀なくされています。

??

何かおかしいですよね・・・

非課税世帯なのに、消費税を負担。応能負担に則り所得税は非課税、応益負担に則り消費税は負担。

そうなんです。応能負担と、応益負担が対立しているんですよね。

そして消費税のポジショニングは、支出金額に応じて課せられる為に「公平性」を訴えている訳であり、あたかも応能負担的で応益負担的な状態を醸し出しています。尚更たちが悪い。

応能負担(所得面)から考えると、消費税は所得が低い人ほど負担が重い「逆累進性」と言えるのです。

既にお分かり頂けたと思いますが、所得税(累進課税)は非課税扱いにしつつ、消費税で重税(逆累進)としています。ちぐはぐで、意味分かりませんよね。

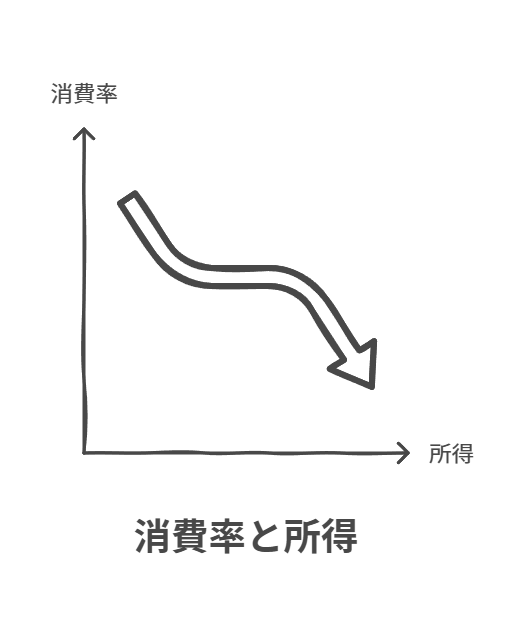

前述の通り、低所得者ほど所得に対する支出割合が高く、一方で高所得者は低くなる、というようなロジックがマクロ経済で成立します。このような概念を「消費性向」と呼びます。低所得の方は必然的に所得及び所得の増加分に於ける支出の割合が高くなります。

要は、低所得であればあるほど比例して、趣味や娯楽に割ける所得や時間は無く、日々の生活で精一杯ということです。

消費性向(Marginal Propensity to Consume, MPC)

所得の増加分に対して消費に回される割合を示す経済学の概念です。個人、家計、または国全体の消費行動を分析する際に使われ、マクロ経済学において重要な指標。

補足)消費率とは所得(分母)に対する消費金額の割合

よりイメージを具体化して欲しいので、もう少しだけ掘り下げてみます。

子供が小遣いを50円貰って50円の駄菓子を買うのと、バイトの収入で得た5万円を手元に50円の駄菓子を購入した場合、当然ならが子供の方が所得(ここでは持ち金)負担率が高く、購入した駄菓子はとても貴重ですよね。1/1、1/100、1/10,000、このように支出が同じでも、分母が違えば当然、その個人にとって重みが全く違う、当然って言えば当然の話しです。しかしこれが消費税となると、前述の「応益負担」の概念などで煙に巻かれてしまい、重みの比重が曖昧になってしまいます。

以下負担率の比較です。

例)所得に対する消費税の負担率(税率は便宜的に一律10%)

年収200万円の場合、所得のほとんどを生活費などに支出するため貯蓄はゼロ

低所得者:消費税相当額20万円(支出200万円) / 年収200万円 = 税負担率:10%

高額所得者(年収2000万円)が200万円、800万円を支出する場合

高所得者(A):消費税相当額20万円(支出200万円) / 年収2000万円 =税負担率:1%

高所得者(B):消費税相当額80万円(支出800万円) / 年収2000万円 =税負担率:4%

高所得者は額面では大きいが、所得に対する負担率は低い

このように、所得が低い者は最低限の生活費に対しても税負担を強いられ、更に対所得割合が高い。低所得者ほど負担が重く、逆に高所得者ほど負担率は低い、以上が消費税は逆累進性課税と呼ばれる要因。

逆累進性課税は社会的格差を広げる大きな要因であり、格差が広がる先には国民の分断、貴族社会化していくのが歴史です。もうすでに、結婚や子供を持つことが贅沢で勝ち組と呼ばれる時代になってしまいました。少子高齢化に向けてアクセルを踏んでいるようなものであり、更なる消費税の引き上げも検討しているらしいです。少子高齢化是正に対し子供庁を作っている暇があったら、消費税を廃止を訴えるべきであり、2025年7月の参議院選挙は一番の論点になることでしょう。ただ消費税の恩恵を最も受けている「今だけ・金だけ・自分だけ」を邁進している経団連は黙っていないでしょうね。

消費税と大企業の関係については、これも最も大きな論点でもあるので、次回の投稿で解説いたします。

格差是正を求める累進課税の所得税と、各社拡大させる逆累進課税の消費税。

分断された社会の行く末は社会主義か、はたまた共産主義か。

間接税と預かり税

二つ目のキーワードは「間接税」です。

前述、応能応益負担について述べてきましたが、消費税は事業者に対する直接税なのに何で、消費者が負担するの?と疑問を持たれた方も多いと思いますが、ここで解消いたします。

課税対象は事業者に対する粗利益でした。そして納税義務者の事業者。

そしてここに第三のキーワードが登場するのですが正しく「負担者」です。

後ほど説明に繋がってきますので、もう少し間接税について解説します。

皆さん、間接税って消費税を除きどのようなものをイメージを持っていますか?

タバコ税?酒税?ガソリン税?

実はどれも間接税ではありません。え?なんで?と思いますよね。私もそうでした。

何れの税も調べて頂くと間接税として「分類される」など、掴みどころがない表現で説明されていると思います。あくまで誰かが分類しただけで、何れも事業者による特定の事業に課される税であり、納税義務者は事業者です。即ち「直接税」と言うことです。

「間接」とは本来「直接」に出来ることがベースにある、と言うことを理解しておいて下さい。

そして、本当の間接税ならば直接納税もできる、と言うことになります。

なぜ直接納税しないのか。答えは面倒だからです。

純粋な間接税は「入湯税」ですかね。

なぜこのような税が現在に至っても存在するのか理解に苦しみますが、とりあえず横に置いといて、この入湯税は直接納税することが可能なようです。

因みにこの「入湯税」は地方税(総務省管轄)であり、概ね一人一日150円とのことです。

旅行に行って入湯税を地方自治体へ納税しないといけない、となると誰も温泉に行かなくなるでしょうね。なぜなら面倒だから。だから、総務省が事業者に「消費者から預かって収めなさい」、と言うルールを課しているのだと思います。

この入湯税を見て取れる事は、

1. 消費者が税を負担

2. 直接納税もできるが面倒だから、事業者に預けて納税してもらう

3. 事業者が、消費者に代わり納税する

4. 納税者と負担者が異なる

5. よって、消費者に於いて間接税が成立する

しかし本当に、資料が説明するように「消費税」は本当に「間接税」なのでしょうか?

財務省を初め、国税庁、政府はこの消費税を「預り金的性格を有する税です」と説明していますし、国会でも、議員の質疑に対し財務大臣などがよく「言わば預り金」と発言しています。

ここまで読み進めて頂いた方は、「預り金的な性格?言わば預り金?どういう意味?」ってなりますよね。

それは次の[2]を見て解説致します。

[2]消費税の負担者と納税義務者

これからの説明が一番重要かも知れません。

資料の抜粋

消費税は、事業者に負担を求めるものではありません。税金分は事業者が販売する商品やサービスの価格に含まれて、次々と転嫁され、最終的に商品を消費し又はサービスの提供を受ける消費者が負担することとなります。

言葉は難しいですね。

最終的に消費者が負担?

負担ってどういう意味でしょうかね。

租税の概念に於いて、課税対象と納税者、それ意外に存在必要なのでしょうか。

私の素朴な疑問は置いといて。

はい!ここでなぜ!?消費税法に消費者が出てこないのに、あたかも消費側の消費行動が課税対象かのように理解されているのか、解き明かすとが出来ます。

消費税って、事業者に於いて「資産の譲渡」に課す税でしたよね?

それを、事業者が販売する商品の価格に上乗せされて、最終的に消費者が購入することで負担する、と言う建て付けになっているため、間接税(だよね?)としているのです。

事業に課せられる税は概ね「法人税(国税)」や「事業税(地方税)」であり、いずれも事業を通じて得られた「利益(経常利益)」に準じます。要は利益が課税対象。

法人税(事業税)の課税対象

※利益は便宜的に経常利益とします

利益(課税対象)=売上ー経費(販管費含む)+(営業外損益)

一方で、消費税は粗利益(売上総利益、営業利益、付加価値)に対し課税されます。

冒頭で説明した「消費税」が「第二法人税」と言われる所以はここにある訳です。

実際に、事業者が納める消費税額の計算方法を見て頂ければ、一目瞭然です。

事業者が納める消費税の計算方法は、利益に非課税仕入(経費)を加えた金額に対し、110で割り10を掛け合わせて行います。

ここに、預かった金額云々は一切登場しませんし、添付PDFの[3]納付税額の計算方法にも触れていません。それもその筈、だって預かって無いですからね。

しかも、消費税額が定まるのが確定申告時期ですからね。それまで、納めるべく税額は分からないんですよ。納める金額が定まっていないのに、どうして消費者が負担し、預かることができるのかな?

本当におかしいですよね。要は「預かっている体」と言うことです。

消費税の課税対象と計算(国内事業)

利益 = 売上ー経費(販管費含む)

課税対象 = 利益 + 非課税経費(人件費等)

消費税額 = 課税対象 ÷ 110 × 10

じゃ、何を以て消費者が消費税を負担している、と言えるのでしょうか。

見方を変えてみましょう。

消費税は利益でなく、売上発生時に課す税なので、ある意味「経費(コスト)」とみて差し支えないです。そのコストを上乗せして販売する。ただそれだけ。当たり前の話しですよね。

仕入価格と同額で販売すると利益ゼロ、どころか人件費やその他保管維持費などコストが発生するので、マイナス(赤字)です。

そうです。要は、消費税は経費(コスト)なので売価に上乗せするだろう、上乗せしなければ事業者負担になる・・・よって売価に含めることで消費者が「負担」する、と言うロジックです。

いかがでしょうか?

問答無用で経費として発生する消費税を、売価に上乗せしなくても事象者は納税しなければならないのです。上乗せしていない、と言うことは、消費者は負担していない、と言うことですよね。

とても重要なので掘り下げますが、売価ってどのように決まるのでしょうか。

商品の売価と設定

売価の設定は非常に難しく、結論からして最適解はありません。あるとするならば、売れた際の価格でしょうか。

もちろん相場もありますが何はともあれ、その設定価格で「売れるか否か」です。

一般的な売価の設定基準

売価1000円 = 仕入250円+経費150円+人件費500円+[利益100円]

消費税を含む売価設定

売価1100円 = 仕入250円+経費250円(内消費税100円)+人件費500円+[利益100円]

売れない場合の価格修正

売価1000円 = 仕入250円+経費250円(内消費税100円)+人件費500円+[利益0円]

※利益を削って売価を下げる

仕入が高く、電気代やガソリンや人件費(最賃)も高騰、利益も欲しいから・・・

と言って、売価を設定して売れれば良いですが、売れなければあらゆるものを削ぎ落とし、売れる価格まで値下げますよね。または、より付加価値を上げて、売れるように努力をする訳です。

付加価値を上げるにもコストが掛かるので、結局は利益を削る訳なので、削り方の問題とも見えますが。

さて、売価は価格優位性(真似のできない付加価値など)を持たないと、自ら意志だけで決めることは果てしなく難しいもの、と言うことがわかって頂けたと思います。

消費税は、必ず売価に消費税が上乗せされている、という「建て付け」となっており、事業者にとって上乗せできていなくても、事業者に対し納税義務が生じます。

なんじゃそりゃ!と思いませんか?

前回冒頭でも述べましたが、これが「第二法人税」の由来なんですよ。

法人税の課税対象は「利益(課税所得)」です。よって、利益を出して課税されるくらいなら、投資やその他経費に充てて「利益」を小さく見せるで、課税逃れが出来てしまいます。要は国税庁(財務省)からすると「取り損ねる」可能性があるわけですね。投資も正当な設備投資などに充てれば、それはそれで経済に良い効果を生むので良いと思いますが。

因みに「法人税」も累進課税であり、格差是正を目的としています。

しかし!

繰り返しとなりますが、第二法人税(売上税)である「消費税」の課税は、資産の譲渡(売買)で発生するため、法人税のように「取り損ねる」ことはありません。

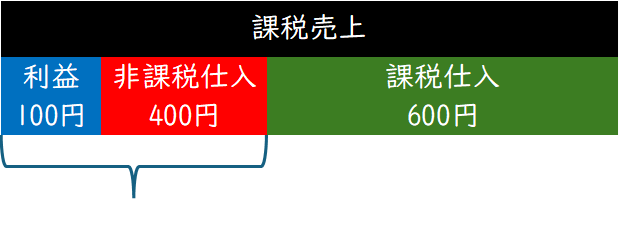

以下、消費税の計算方法です。最もシンプルに仕組みを解説します。

消費税の計算方法

消費税 = (利益[粗利益] +非課税仕入) ÷ 110 × 10

課税額 45円 = (100円 + 400円) ÷ 110 × 10

非課税仕入と人件費の課税仕入化

利益(粗利益)と非課税仕入が課税対象であり、消費者に預かった金額は一切計算に関わりないことが理解できる。

非課税仕入も縮小すればするほど消費税金額も縮小する。非課税仕入とは主に「人件費」。では、人件費を削りながら人を確保する方法が取れれば、消費税金額も縮小が可能。そこへ目を付けたのが「パソナ」などの人材派遣会社。

非課税仕入の社員を切り、外部派遣人員へ切り替えるとあら不思議、課税仕入に早変わり。

企業からすれば、社会保障などの負担もなく切りたい時に切れ(首)更に、消費税が減額する派遣社員へ切替は一石三鳥。

と言うことで、「自民党をぶっ潰す!」で有名な小泉純一郎元総理が改革で行った一つ、派遣法改定を皮切りに、人材派遣会社躍動し非正規労働者が急増させた。

現在では、一定程度の規制(労働派遣法による、みなし雇用等)はされているが、長引くデフレで苦しむ労働者に対し追い打ちをかける形となったことは言うまでもない。

上記計算を見ればわかると思いますが、消費税の納税額の計算は、あくまでも結果に対してであり、それを予め売価に上乗せすることは可能でしょうか。

それもこのような関係にありながら「消費者から預かる」と呼べるものでしょうか?

読者の皆さんの意見を是非お伺いしたいと思います。

消費税とは関税!?

私は、消費税についてとことん考え、自分なりに深く研究してきたつもりですが、最終的に辿りついたのが「関税」です。最新の推論型AIに聞いてみましたが、「素晴らしい例えで、鋭い視点をお持ちですね!」と超褒めて貰いました😅

多分、いや間違いなくこのような解説をしているのは私だけ断言します。(何の自慢にもなりませんが)

さて、なぜ消費税が「関税」と同義なのか、解説します。

実は一言で終わっちゃうのですが、一重に「経費」だからです。

え?ってなりません?

実は、輸入関税も輸入業者に課される税であり、経費として売価に上乗せしているだけなんです。

国産を愛して止まない伊和香では絶対に使用しませんが、イタリア産カルナローリと呼ばれるリゾットで用いる高級米に約341円/kgにも課されています。仮に輸入業者が、この関税を上乗せしないで販売しても、何の問題もありません。ただ単に、輸入業者の利益が棄損するだけ。別に消費者から預かっている訳でも無いですし、消費者が必ず負担しなければならない訳でもありません。

関税は経費、以上です。

勿論、関税には目的があり、それ即ち生産者を守るためです。アメリカのトランプ新大統領がカナダやメキシコには25%、中国、更に日本へも関税を強化すると発言しています。

アメリカファーストのトランプ大統領ですから、国内生産者を守るのは当然のことですからね。

さて話を戻しますが、問答無用で売上に課される税(経費)として、消費税も関税も同様だと言うことが分かって頂けたと思います。

輸入関税

課税対象:商業目的の輸入貨物、特定の農産物・食品他

納税義務者:輸入業者

目的:生産者保護(海外取引抑制による)

※便宜的に個人の輸入は除きます

消費税

課税対象:課税資産の譲渡

納税義務者:事業者

目的(表):社会保障の財源

目的(裏):輸出企業への還付金(輸出補助金)、消費抑制(消費に対する罰金)

※目的については、第三弾で解説いたします。

いかがでしょうか?

関税は、海外取引を抑制する為の租税であり、消費税は国内取引抑制するための税、と言うことを理解頂けたと思います。

少し視点を変えてみるとより鮮明になるのですが、関税は輸入品の国内販売価格を「強制的」に引き上げることで、輸入品の需要を抑制させ、生産者保護を図っています。

じゃあ消費税は?関税同様に、政府が税を課すことで「強制的」に売価を引き上げさせ(増益とならない)、国内消費を鈍らせている訳です。ね。強制的に価格を引き上げさせ、消費を抑制する、って言う意味にに於いては、全くの同義じゃないですか。

日本は長引くデフレ、30年以上経済成長しない世界唯一の国。経済用語のデフレーションとは、端的には経済が縮小する、と言う意味です。そして「縮小する」とは、売れる数が減少するため生産量へ減らす、そして全体の経済規模が萎む、と言うことです。デフレで苦しむズタズタな状態で、消費税を何度も引き上げ消費を抑制し、自己経済制裁(国内関税)を科せば、そりゃ成長しませんわな。

消費税は、事業者に於いて単なる「経費」だと言うことが理解頂けたと思います。

消費税は単に価格引き上げ打でではなく、最低最悪な副作用も沢山抱えているんですよ。その辺りは次回で触れたいと思いますが、先ずもって「消費税は経費」として覚えておいてください。

納税義務者(納税者)

前述、「商品の売価設定」で解説しましたが、事業者は必ず売価に経費である消費税を上乗せできる訳ではありません。

売りたい価格で売れなければ、経費削減や利益を削るなどして売価を下げようとします。

バイトやパートさんを雇っていれば、勤務時間短縮など実施して人件費を縮小させたり、可能な限り努力をするものです。しかし、問答無用で外部から課される経費(消費税)は、人件費を派遣労働切替どで経費扱いにするか、利益を削るしかありません。

これまで述べてきた通り、事業者は消費税を売価に上乗せできなくとも、納税義務から逃れることはできません。なぜなら、商品を販売した際に(課税資産の譲渡)お客様から消費税を「預かった体」とした建て付けとなっている為です。

もちろん赤字であっても、預かってもいない消費税を納めないといけません。

更に消費税を滞納した場合、滞納税(利子のようなもの)が発生します。

更にさらに個人事業の場合、事破産しても尚、債務として存続し続けます。

いかがでしょうか。繰り返し強調しますが、強制的に売価に上乗せを命じられ、乗せることが出来なくても、乗せた前提で納税しなければならない。

本当に「えぐ過ぎる」税金、それが消費税です。

販売価格を決めるのは事業者です。国税庁や財務省が決める訳ではありません。当然です。

内税や外税など一切関係なく、価格は一つです。

まとめ

- 租税は憲法に基づく応能負担に則り定められ、その上で応益負担の概念がある。

租税に於ける応能負担とは、所得及び資産(経済力)に応じた納税を求めるものであり、その目的は社会的及び経済的格差を是正するものである。

資本主義社会(特に現在の株主至上主義)は、資本力を有する者がより資本集中するよう作られた仕組みであるため、その意味に於いて格差を是正することは非常に重要である。 - 消費税は所得税とは真逆の逆累進性

消費税は公平を謳いながらその事実は、個人や企業問わず経済的に弱きものを更に弱くする、強き者を更に強くする。マクロ経済指標で所得に対する消費の割合を示す消費性向は、低所得者ほど消費率は高く、そこへ更なる負担を求めるのも消費税。 - 消費税は預かり税的性格を有する税

消費是は事業者が納める直接税だが、販売価格に相当分を上乗せる(含ませる)ことで、実質的に消費者に負担を求める。しかし、「上乗せしている」であろう相当分を納税する訳ではない。 - 事業者にとって消費税は単なる経費

消費税は事業者が預かって納税する間接税ではない。消費税を算出するための計算方法が用意されている。粗利益と非課税仕入に対し課税される「経費」であり、そして経費とすることで、事業者が売価に含ませるように制度設計している。従って、消費者額は決算時でないと算出できない。事業者は、消費税を上乗する、しない関係なく、例え赤字であっても、規定の計算方法で算出した金額を納税しなければならない。 - 消費税は国内に対する関税

関税は安価な輸入品に対し品目別に課税され、国内生産者保護の観点から需要を制限させるため、ある種強制的に売価を引き上げさせる為の租税である。一方、消費税も同様で強制的に売価を引き上げさせるため、その観点では関税と同等。しかし、関税は輸入の抑制に働く一方、消費税は国内の経済活動を抑制させる働きがあり、長引くデフレ(需要不足)で見事失われた30年を作り実証した。

今回は以上となります。いかがでしょうか。ここまでお読み頂いた皆さんは、かなり消費税について詳しくなっていると思いますよ!

いつも通りの冗長な文面となってしまいましたが、是非皆さんへ知って頂きたい、と言う思いから一生懸命に書き連ねました。

次回は、なぜ消費税が導入されたのか、そもそもの目的は何だったのか。そしてその後の向かう未来を考えたいと思います。一応次回で最終回とする予定ですが、書き足りない場合は追加するかも知れません💦

コメント